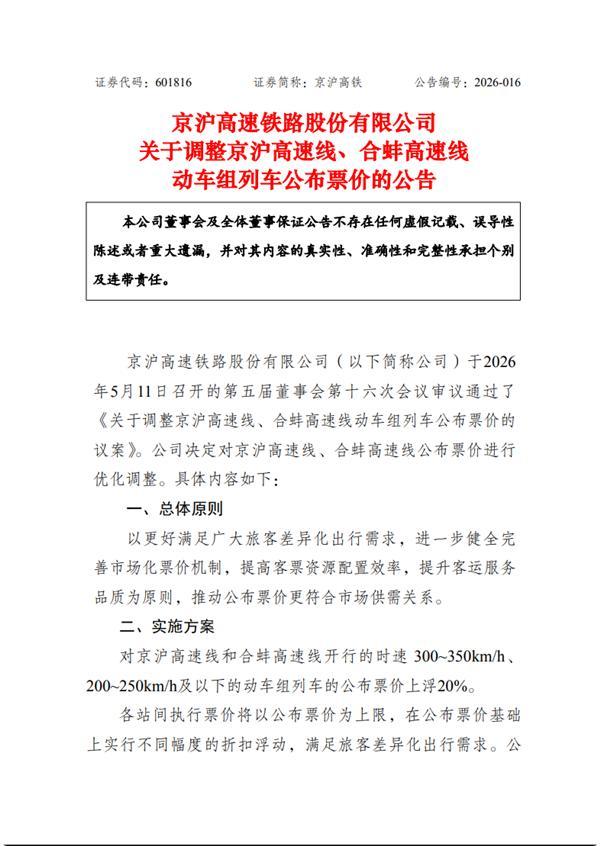

5月11号晚上,京沪高铁扔出一颗炸弹。京沪线、合蚌线动车组票价,公布价上调20%。5月26号开始执行线上股票配资平台查询官网,5月12号就能买票了。

如果你经常跑北京上海,现在就可以打开计算器了。上海虹桥到北京南的二等座,公布价从662块跳到794块。六年前这个数字还是553块。六年涨了43.6%,一张票多掏241块。

但公告里有个词特别有意思:“公布票价”。公司专门补了一句:调整初期执行票价不变,各站间执行票价以公布票价为上限,实行不同幅度折扣浮动。

这句话意思就是:我先把这个价格天花板抬上去,至于你实际买到手涨没涨、涨多少,看时段、看运气、看你会不会挑车次。

这套玩法,2020年底就用过一次。当时也是公布票价上浮20%,网上骂声一片,最后发现高峰时段确实贵了,但非高峰折扣也大了。

最赚钱的高铁,到底在慌什么

翻开京沪高铁2025年的年报,数字看着挺漂亮:营收430.62亿,利润131.72亿,都是历史新高。但营收增速从2024年的双位数掉到了2.15%,利润增速从10.59%掉到了3.16%。

再拆细一点看,客运收入其实在下滑,同比掉了差不多1%。利润增长靠的是路网服务收入撑着,同比增长4%。运输成本还在涨,同比增幅3%左右。客运量2.38亿人次,日均597列,看着庞大,但年报里罕见地坦承了压力:商务出行波动、新能源汽车和城际大巴分流、民航红眼航班低价抢客——三条线同时挤兑。

2026年一季报也没好到哪去。营收105.59亿,增长3.29%;净利润31.43亿,增长6.03%。放在A股算稳健,但对一家曾经动辄双位数增长的基础设施巨头来说,这已经是明显的增长乏力。

所以涨价的逻辑很简单:客流量涨不动了,那就从每张票上多收点。这不是因为需求太旺才涨价,是供给方在增速天花板下,把垄断定价权拿出来变现。

“公布票价”这套定价魔术,你看懂了吗

很多人搞不清“公布票价”和“执行票价”的区别。公布票价就是官方标价,是12306页面上那个不打折的基准价,是价格锚点。执行票价才是你实际掏的钱,可以打折,可以浮动。

2020年底那次调价后,京沪高铁建立了“以公布票价为上限、6.6折为下限”的机制。2023年5月,柳南客专、胶济客专等5条线路跟进,公布票价涨了10%-20%。2024年6月,京广高铁武广段、沪昆高铁等4条线路搞灵活折扣,最低打到5.5折。到了2026年5月,京沪高铁把天花板再往上抬20%。

公布票价涨20%,舆论先炸一轮,但公司可以辩解“执行票价没涨”“非高峰有折扣”,把矛盾稀释掉。等大家习惯了,再慢慢把执行票价往新天花板靠拢。

不同速度、不同停靠站、不同时段、不同席别,组合出几十种票价。商务旅客为时间付溢价,价格敏感旅客为折扣牺牲时段,运力被价格杠杆重新分配。这套逻辑听着很市场,但前提是你手里握着不可替代的垄断线路。

京沪高铁是中国唯一一条持续盈利的高铁干线。它串起京津冀和长三角,沿线覆盖人口超过全国四分之一。这种地理垄断,决定了它的定价不是市场竞争的结果,而是垄断租金的重新定价。

民航被碾压成这样,旅客其实没多少选择

涨价公告出来后,很多人第一反应:那我坐飞机行不行?

数据会告诉你,这不是一个真选择。2025年民航全行业盈利才65亿,京沪高铁一家就干了131.72亿。2026年一季度,国航、东航、南航三大航净利润加起来,刚好等于京沪高铁一家的利润。

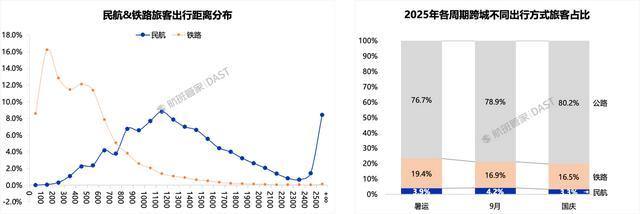

五一假期的数据更扎心:铁路客运日均2127.54万人次,同比增长4.6%;民航日均210.8万人次,同比下降5.74%。民航客流量罕见负增长,背后是高铁对中短程航线的持续挤压。去哪儿航旅大数据研究院的数据显示,2025年底民航与高铁重合的线路比2024年少了约400条,航司正在主动收缩跟高铁硬碰硬的干线。

东航甚至开始跟高铁合作,在全国49座城市、52座机场推空铁联运,在长三角火车站设数字城市航站楼。这不是竞争,是认命.民航已经承认,在800公里以内的中短程市场,打不过高铁。

所以当京沪高铁涨价,旅客的替代选项其实很有限。要么接受更高的高铁票价,要么转向更慢、更折腾的公路或普通铁路,要么咬咬牙买未必更便宜的机票。所谓市场化定价,在垄断语境下,更像是一种单向的价格发现。

公共品和商品,高铁到底算哪一边

2021年到2025年,中国年度CPI长期在低位徘徊,2023年、2024年、2025年都在0.2%左右。但高铁公布票价却在2020年底和2026年5月两次跳涨20%,累计涨幅远超通胀。

这引出了一个更深层的问题:高铁到底是公共品,还是商品?

如果是公共品,定价应该考虑社会公益性、民生承受力,涨幅跟居民收入、通胀水平挂钩。如果是商品,那应该接受充分的市场竞争,由供需关系决定价格,而不是由垄断线路的董事会拍板。

京沪高铁的困境在于,它试图同时扮演两个角色。上市时强调“市场化改革”,用浮动票价机制向资本市场证明盈利能力;涨价时又说“差异化出行需求”,用折扣和时段向舆论证明公益性。但本质上,它吃的是地理垄断的红利,涨的是不可替代性的溢价。

2025年年报里还有个小细节:京福安徽公司首次实现全年盈利,利润0.93亿,扭亏增盈3.71亿。这家公司是京沪高铁的控股子公司,运营合蚌客专、合福铁路安徽段。也就是说,京沪高铁不仅自己涨价,还在把盈利经验复制到更多线路。合蚌高速线这次同步上调20%,不是偶然。

结语:定价权时代真的来了

京沪高铁的涨价,不是孤立事件。从2020年底到2026年5月,从京沪线到京广线、沪昆线、杭深线,高铁票价市场化改革已经覆盖了绝大多数繁忙干线。每一次调价,都是在试探公众对基础设施定价的心理阈值。

这家公司年赚132亿,增速放缓,成本上升,竞争加剧,选择用涨价来对冲。资本市场认可这个逻辑,但社会层面的讨论才刚刚开始:当公共基础设施的定价权越来越集中在垄断企业手里,当市场化成为涨价的万能话术,谁来定义合理的边界?

5月26日,新票价开始执行。12306的页面上,那个794块的数字会安静地躺在“公布票价”一栏里。你可能不会每次都买到这个价线上股票配资平台查询官网,但天花板已经抬高了。而天花板的高度,决定了地板的价格。

益配资开户提示:文章来自网络,不代表本站观点。